守正出奇:搜狐2019Q4报表解析及前瞻

2020年3月9日,搜狐公司公布了2019年第四季度及全年未经审计的财务报告。第四季度搜狐营收4.90亿美元,同比增长5%(剔除畅游映前广告业务因素后),全年总收入为18.5亿美元,同比增长2%。

过去一年,搜狐通过一系列控制成本的措施成效显著,基于非美国通用会计准则,集团亏损大幅收窄,从2018年的2.07亿美元减少到9300万美元,缩减幅度达55%。第四季度剔除与公司核心业务无关的投资减值影响后,归于搜狐公司的非美国通用会计准则净利润为700万美元。

受财报影响,在当天油价股市和加密货币市场大跌的背景下,搜狐股价开盘逆势上涨。而助力搜狐逐步恢复业绩的,离不开搜狗与畅游两家子公司。

其中,搜狗Q4收入为3.01亿美元,同比增长1%,2019年总收入为11.7亿美元,同比增长4%。畅游Q4收入为1.35亿美元,同比增长35%,2019年畅游总收入为4.55亿美元,同比增长9%。

起于门户时代,鏖战于移动互联网时代,在中场战事中一度迷茫,搜狐历经多年调整之后终于找到自己栖居之所,业绩拐点随之浮现。

01 财务数据解析(年度与季度)

您给自己打多少分?

2018年打60分,给刚刚过去的2019年打80分,希望2020年能做到85分。张朝阳向外界提到过去一年多以来,自己全身心扑在公司业务上。最近虽然有疫情影响,但他自己的生活没有变化,一直处于两点一线——住所到公司,千帆英语日更足以证明他的坚持和坚定。

今年是搜狐第22个年头,在业绩公布之前,张朝阳接受记者采访时曾说新一年公司文化将越来越严格。变得好不如变得巧,老张话音刚落,疫情来袭,公司回头修炼内功让搜狐得以有强健之躯应对危机。

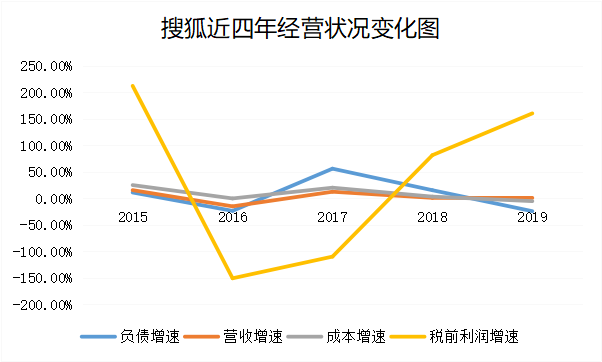

回首四年,搜狐业绩划出了一道微笑曲线,公司制定一系列节制成本的措施成效显著,各项关键数据止跌企稳后,净利润开始大幅上扬。3月9日财报出炉,公司已作别业绩不振,轻装上阵迎接下个春天。

结合历年年报数据,公司税前净利润在2015年Q3季度达到最高值,随后开始回落。与此同时,营收下滑。好在及时调整策略,使得成本与负债规模得到有效控制。

两年低谷之后,公司面临负债上攀升的风险,主要是搜狐视频牵扯过多资金导致债务规模扩大。不过依靠原有业务的韧性,2017年搜狐成本与负债规模达到最高值、税前利润增速拐头向上,各项指标纷纷回暖。

一年之后,公司步入平稳上升期,税前利润亏损幅度大幅缩小,利润增速不断攀升,到去年扭亏为盈。不止利润一处预示搜狐结束冬眠,负债增速持续多年递减后,直接降低企业运营成本,很大程度上归功于搜狐运营成本长期保持在2亿美元的低位。

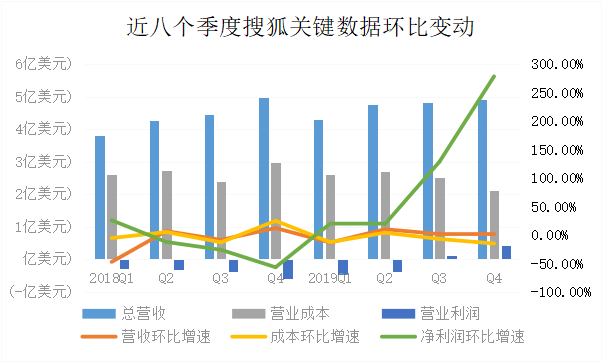

如果聚焦到近八个季度,增加分析频率,能更深入观察到其短时段的变化。

近八个季度以来,搜狐净利润增速自2019年Q1开始恢复,其亏损幅度收窄,至Q3迅速攀升,公司何以取得如此变化?不得不回到营收、成本、净利润三者关系上。

一方面,每季度营收保持极强稳定性,在绝大部分时间都维持于4亿美元以上。除了稳健的营收增长之外,造成净利润扭亏为盈的主要原因是营业成本得到了很好控制。营业成本包括研发、营销以及管理三部分组成,八个季度以来搜狐科研投入始终保持1亿美元以上。

而另两项开支显著收缩。整个2019年,搜狐在保证客户服务的基础上,大刀阔斧砍掉不必要的渠道与营销开支,使得营销和管理费用从峰值每季度1.36亿美元下降愈25%,到Q4与科研投入持平,约为1.05亿美元。

简言之,公司亏损幅度大幅缩窄的主要财务因素是营业成本不断缩小。

以核心业务媒体与视频为例,亏损从2018第四季度最高的7500万美元开始连续四个季度收窄,Q1亏损7200万美元,Q2为6800万美元,Q3为5300万美元,到Q4亏损幅度缩减至4600万美元。2019年相比2018年减亏8000万美元。

两大业务亏损大降,让搜狐集团(包括搜狗与畅游)得以在连续亏损三个季度后,于Q4季度实现季度扭亏,盈利700万美元。集团盈利能力得到极大改善,尤其是每季度净利润环比增速连续加速增长,四个季度环比分别为-2.0%、38.5%、46.9%,至Q4达141.2%。

年度报表关键数据出现“微笑曲线”,八个季度关键数据加速上扬,长期与短期财务指标带动搜狐集团整体扭亏,很大程度上得归因于成本控制,尤其是管理优化。

“资本增加由于节俭;资本减少由于奢侈与妄为”,亚当斯密数百年前就发现节俭是改良自身状况的前兆。

那么搜狐是否在改良?这得进一步透析集团业务情况。

02 两个帮手

财务数据改善透露出搜狐集团迎来业绩拐点,但从何处突破还需排梳集团每个业务走向。

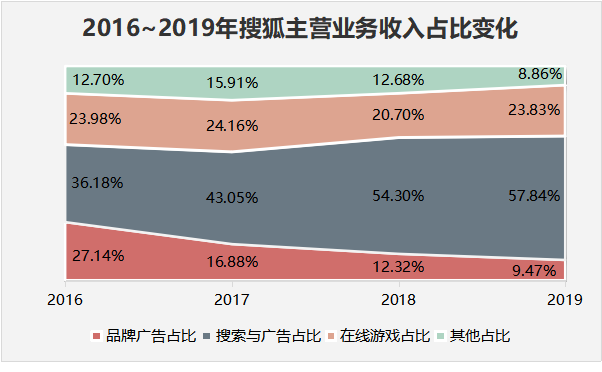

搜狐集团(包括搜狗与畅游)主营业务收入分别为品牌广告、搜素与搜索相关广告、在线游戏以及其他各类收入。以最近四年为例(2016-2019),其收入结构依赖搜索和游戏,尤其是搜索。

搜索端主要依靠搜狗,不过分地说该领域前有百度多年精耕细作,其霸主地位难以撼动,后有晚起新贵字节跳动,搜狗在这一领域乍看之下并无优势。但三家同业竞争者在搜索业态上存在巨大差别。

百度以信息流为主,字节跳动依赖于推荐。字节跳动无法撼动百度内容,百度则期待与字节跳动在移动生态上交锋。搜狗与前述两家大相径庭,输入法与浏览器加持,构成搜狗独有的“三级火箭”模式。

输入法是搜狗行业护城河,无论在市场占有率,还是全网与领域渗透率双双位居榜首,与身后玩家差距相当明显。

浏览器方面,根据“环球前沿科技”援引境外最新统计数据显示,搜狗浏览器在国内浏览器市场份额位居第四。而移动端,根据艾媒咨询发布的《2019Q1中国第三方手机浏览器用户首选使用品牌分布》看,市场份额虽然仅有5.3%位列第六,但活跃度高达17.2%,位居榜单第四。

可见,输入法护城河牢固使得搜狗浏览器在移动端很难被头部玩家吃掉。被人打不死,搜狗并不满足于输入法+搜索的双轮驱动,还向AI与硬件方面寻求突破。不同于其他巨头全面进入,搜狗的介入方式偏向于走向纵深。

AI方面专攻语音识别技术,因此更容易击破技术落地的壁垒,进入实用阶段。识别技术升级就能支持更自然的讲话方式,可应用于语音输入、会议记录、语音采访、课堂听讲等多个场景。

因此智能硬件方面,搜狗录音笔占据行业翘楚,并以此为契机介入智能设备,短期来看相关产品在办公场景拥有想象空间。

搜狗业务相对安全,而畅游所带来的游戏收入为搜狐集团提供强大的现金牛。值得一提的是,疫情虽然对搜狐主业广告造成打击,但游戏业务则是少有的几个能幸免的行业,在一定程度上为集团补血效果显著。

该年度畅游是三大业务中营收增长最快、毛利率最高者,营收同比增长13%,根据集团公布2020Q1业绩预告显示,在线游戏收入在1.20亿美元至1.30亿美元之间,较2019年同期增长21%至31%。

游戏业务较为特殊,只要玩儿法能有创新,可以打造新的IP,就能取得发展。畅游主要优势在于深耕MMORPG,围绕《天龙八部》为中心,该模式可能进入“魔兽世界”的存量困境。好在另一边将触角伸向策略与休闲类游戏,那里还有广阔市场。

如果之后畅游私有化能够完成,无疑将会大大提振集团业绩。

03 五朵金花重回媒体中心

搜狗前景大好,畅游盈利能力极强,两个帮手混得不错,那么老大哥搜狐呢?用“守正出奇”来概括或许颇为合适。

所谓守正是指重回媒体,目前呈现出向“关注流”发展的趋势。不同于信息流依赖于机器推荐,头条系产品是信息流的典型代表。而关注流的核心在于社交,意味着把主动权交予用户,你的选择决定你所看到的内容。

如一个人想吃饭,张一鸣的团队会塞给他一大摞喜欢的菜品供品尝,虽然能够“对症下药”,但人是不能被设计的。而张朝阳会问他最喜欢哪家饭店或厨师,再按需供应,“我们绝不给你添加任何机器的成分”,张朝阳称。

当用户关注之后,搜狐还拥有全平台与自身内容池扩大关注度,并借助社交(例如订阅、社交软件)实现用户沉淀、拓展圈子。

其载体主要依赖“五朵金花”庞大的内容资产:PC端搜狐网、手机搜狐网、搜狐视频、搜狐新闻客户端以及狐友。

门户时代虽然过去,但门户的信息价值尚在,即便在移动时代,PC端所呈现的内容还是手机难以比拟的。另一块则是移动端搜狐网,由于屏幕限制,APP更聚焦于强化图片表达,增加视频和直播的临场感。手机与PC的边界正在逐步缩小,搜狐两手抓会让PC与移动端融合更为平滑。

搜狐新闻客户端主要满足用户认知需求,这是属于其媒体属性至关重要的站点,就像支撑“媒体”的根基。

相比较而言,搜狐视频的长短视频+直播拥有更多想象力。在重回媒体的大方向之下,搜狐视频内容池可以总结为“向外拓展自制剧,向内深挖旧翻新”。

自制剧目的在于用低成本实现精致内容,利用有限资源实现收益最大化,如《奈何BOSS要娶我》、《不知东方既白》等剧目收效不错。

而旧翻新则是挖掘存量内容价值,搜狐视频借助AI技术实现超过600部老剧翻新。由于AI技术革新,翻新一部老剧只需几十个小时,成本也从人工变为服务器使用成本。

除此之外,被集团给予厚望的社交产品“狐友”,将“关注流”推向极致。从产品端来看,狐友用户规模并不大,但差异化与小众路线或许是一个不错的路径,其诸多功能值得期待。

比如“言之有物”,当用户发布图片一时想不到词汇时,可以通过AI识别图片智能匹配美文金句,甚至进行诗词对联等创意写作,扩张用户社交圈。

客观上看,目前社交软件中熟人与陌生人社交皆有其大者,唯一缺乏统治力产品的关注流,目前仅有“知识星球”风靡一时,但其对新用户并不友好,加上知识付费门槛较高严重限制产品纳新能力。

狐友解决了纳新问题,亟待提升的恐怕还是五朵金花间的协作。张朝阳自带IP以及多年人脉资源,与线下各类打造IP活动结合,狐友用户群体潜力巨大。

有一个很好的经验,“中央厨房”内容生产机制的搜狐号就得到妥善解决。搜狐号通过PC、手机H5、新闻客户端完成分发的优势十分显著。

04 结语

节制成本与强化管理一年多以来,财务数据持续改善,可以看出盈利有望成为常态。另一边儿,老张突然变成工作狂,一个管理日趋严格的搜狐正在重新定义这个老牌儿互联网企业。

去年搜狐线下打造IP的狐友国民校草、校花大赛保持原有热度之外,2019年年末两个高光时刻似乎看到了多年以前那熟悉的搜狐。

11月13日恢复中断三年的搜狐财经峰会。近年宏观形势变幻莫测,每个人逐渐关心自己的就业与收入,此次接续其实是针对社会需求而来。另一个是13天之后的搜狐AI峰会,场内AI女主持与场外5G+VR直播。除了试水AI技术之外,举办AI峰会的深意是突出搜狐媒体与平台影响力。

产品有五朵金花、影响力方面热度不断提升,搜狐紧抓分发与关注度,意在提升搜狐作为媒体平台的价值。不仅是重现昔日辉煌的要津之地,同时也为其他企业寻求曝光度提供一个新选择。

总体来看,搜狐一只脚已经跨入业绩拐点。好事多磨,回报也许正在路上。

作者 | 吴不知 编辑 | 杨一枝